![]()

![]()

負担付遺贈の受益者が民法537条2項(改正後民法537条3項)の類推適用により、受遺者に対して利益享受の意思表示をすることにより、受遺者に対する負担の履行請求権を取得するとされた事例【東京地方裁判所平成30年1月18日判決】

弁護士

前田光貴

![]()

-

第1 はじめに

本判決は、Xらは、本件遺言によりYがAから遺贈を受けた財産の総額は約1億4790万円であるとして、本件遺言に係る負担付遺贈の負担履行の請求権に基づき、Yに対し、各自、その6分の1の金額である2465万円の支払を求めた事案です。

負担付遺贈の受益者が受遺者に対して負担の履行請求権を有するか否かという間題について、本判決は実務上参考になるものと思われますので、ご紹介いたします。 -

第2 事案の概要

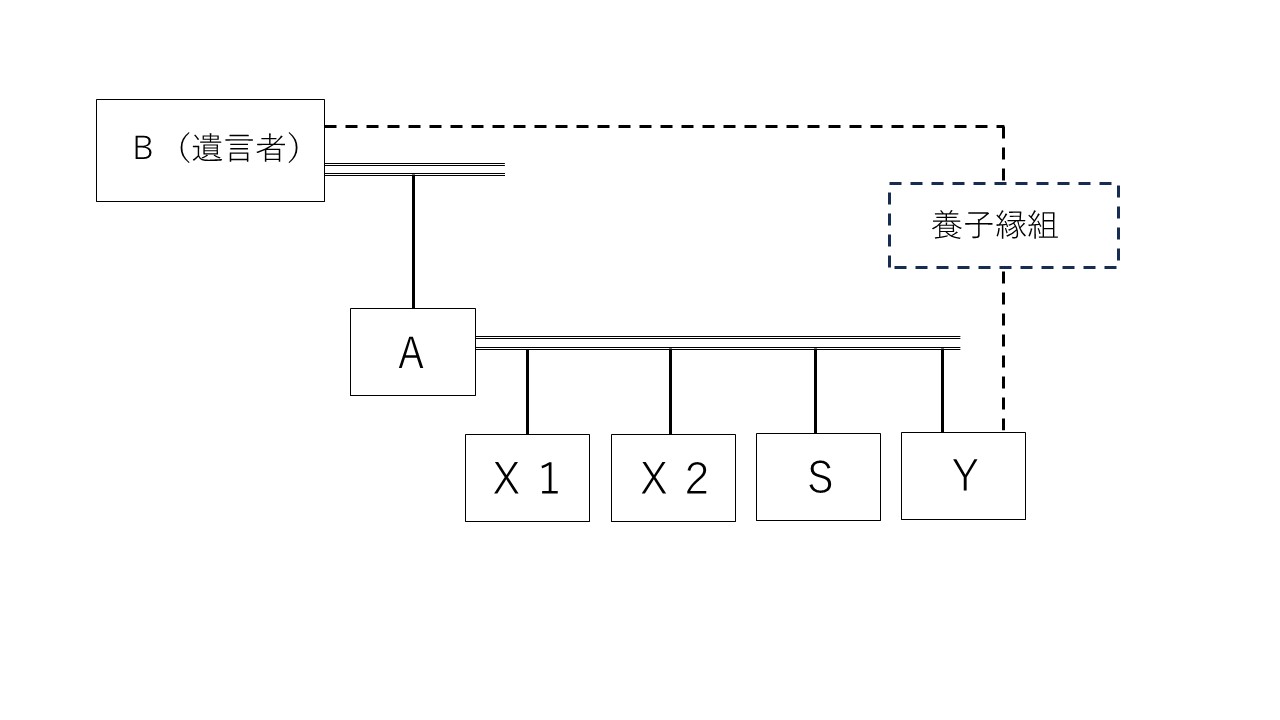

①Xl、X2、S、Yは、いずれも、Aの子であり、Bの孫である。

②Bは、平成4年9月、次の記載を含む公正証書による遺言(本件遺言)をした。

「第1条 遺言者は、その所有する別紙物件目録記載の不動産を含む一切の財産を遺言者の孫Yに

遺贈する。」

「第2条 Yは、前条により遺贈を受けた見返りとして、遺贈を受けた財産の価格の6分の1ずつ

に相当する金員を遺言者の孫X1、X2、Sにそれぞれ与えるものとする。但し、遺留

分減殺請求を受けた場合は、遺贈を受けた財産の価格から遺留分減殺請求を受けた額を

引いた額の6分の1ずつに相当する金員をXl、X2及びSにそれぞれ与えるものとす

る。なお、財産の評価は、取引価格によるものとし、家庭裁判所の指定した鑑定人の評

価にしたがうものとする。」

③Bは、平成14年1月、Yと養子縁組をした。

④Bは、平成19年11月、死亡した。Bの子であるAは、生存している。

⑤Xらは、本件遺言によりYがBから遺贈を受けた財産の総額は約1億4790万円であるとして、本件遺言に係る負担付遺贈の負担履行の請求権に基づき、Yに対し、各自、その6分の1の金額である2465万円の支払を求めた。

⑥Yは、負担付遺贈の受益者が、受遺者に対して負担の履行を直接請求することはできないとして、請求棄却を求めた。 -

第3 裁判所の判断

1 結論

原告らは、被告に対し、本件遺言に基づき、それぞれ、被告が遺贈を受けた財産の価格の6分

の1に相当する金員の支払を求めることができるとしました。

2 判決の理由

(1)本件遺言の1条及び2条は、遺言者であるBが、被告に一切の財産を遺贈し、被告が、その

遺贈の見返りとして、原告ら及び外1名に対して、それぞれ遺贈を受けた財産の価格の6分の

1の金銭を与えるとの負担を負うとする内容のものであり、遺贈者をB、受遺者を被告、負担

の受益者を原告ら及び外1名とする、負担付の包括遺贈である。

(2)負担付遺贈の遺言で示されている負担の中身が給付の適法性、実現可能性、確定可能性とい

う債権の目的の一般的要件を備えており、かつ、特定遺贈の場合においては受遺者がこれを承

認し、包括遺贈の場合においては受遺者がこれを単純承認(民法990条、921条)してい

る限りにおいて、負担付遺贈の受益者は、遺言者の相続人であるか否かにかかわらず、民法5

37条2項(改正後民法537条3項)の類推適用により、受遺者に対して利益享受の意思表

示をすることにより、受遺者に対する負担の履行請求権を取得するものと解するのが相当であ

る。

(3)これを本件についてみるに、本件遺言の負担付遺言における負担は、被告がBから遺贈を受

けた財産の価格の6分の1の金銭を原告ら及び外1名に与えるとの内容であり、適法性及び実

現可能性はもとより、給付の内容は明確である。本件遺言では、受益者に与える金銭の金額計

算の元になる遺贈を受けた財産の額について、遺留分減殺請求を受けた場合には、遺留分減殺

請求を受けた額を控除すること、遺贈を受けた財産の評価については、取引価格によるものと

し、家庭裁判所の指定した鑑定人の評価にしたがうものとすること、がそれぞれ定められてい

るが、後者については、専門家により客観的、中立的に査定された遺贈財産の評価額を元に受

益者が取得することとなる債権額を計算すべきことを要請しているものと遺言者の意思につき

合理的な解釈をすることが可能であり、いずれについても、給付の実現可能性、確定可能性を

否定するものとはいえない。

以上によれば、原告らは、被告に対し、本件遺言に基づき、それぞれ、被告が遺贈を受けた

財産の価格の6分の1に相当する金員の支払を求めることができる。 -

第4 コメント

相続人ではない負担付遺贈の受益者が受遺者に対して負担の履行請求権を有するか否かという間題については、学説上、相続人でない負担付遺贈の受益者は、反射的利益を有するに止まり、債権を取得するものではなく、直接、受遺者に対して 負担履行の請求権を有するものではないとする多数説があります。これに対して、受益者に受遺者に対する負担履行の請求権を認める見解(反対説)も有力とされています。

本判決は、負担付遺贈の受益者は、遺言者の相続人であるか否かにかかわらず、民法537条2項(改正後民法537条3項)の類推適用により、受遺者に対して利益享受の意思表示をすることにより、受遺者に対する負担の履行請求権を取得するものとして、反対説を採用しました。

本判決でも述べるように、多数説では、受遺者が任意に負担を実現しない限り、受益者は何ら利益を受けることができず、遺言者が意図した目的を達成できぬまま終わることになってしまい(民法1027条により、相続人から負担の履行を請求し、履行がされず遺贈が取り消されることになったとしても、遺言者の財産は相続人が取得することになるだけであり)、遺言者の意思にも沿わない結果となり妥当ではありません。

そのため、反対説を採用した本判決は妥当といえます。